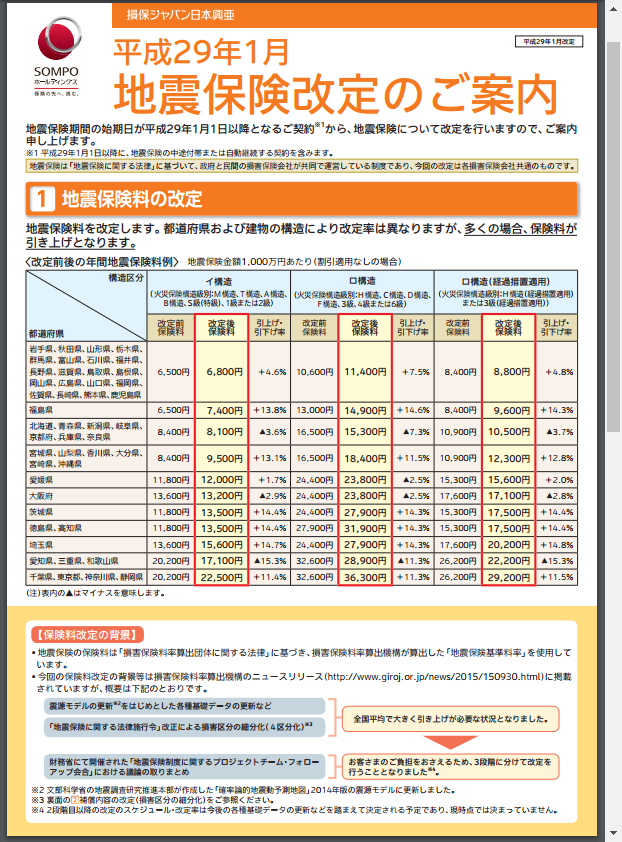

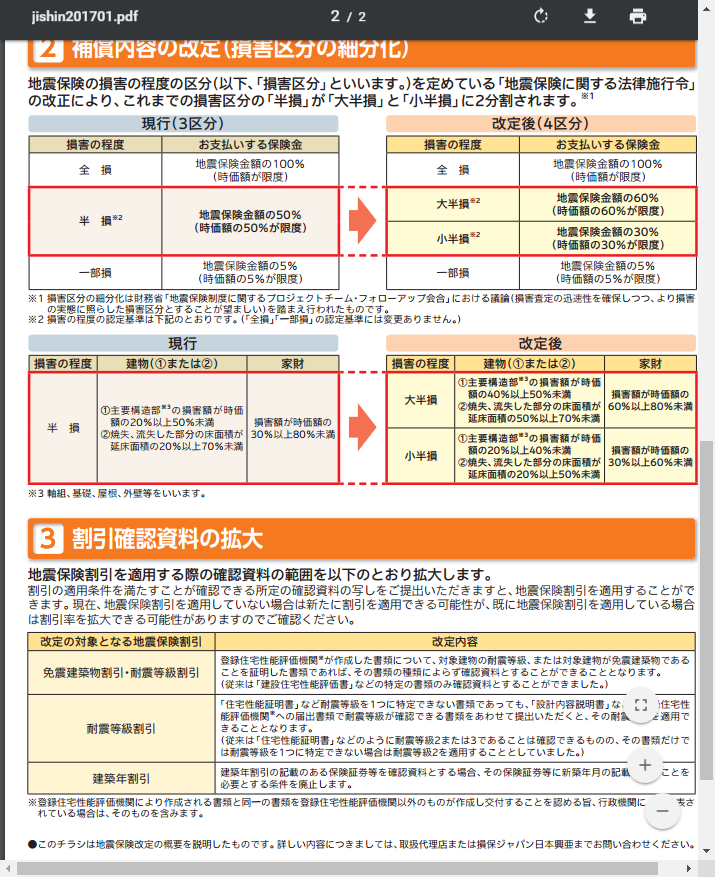

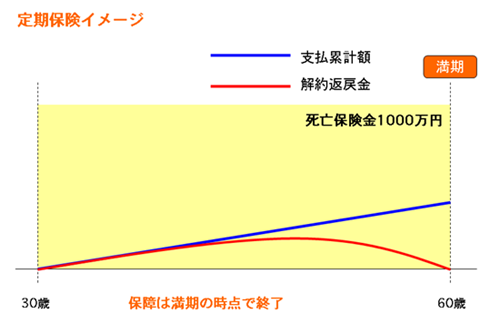

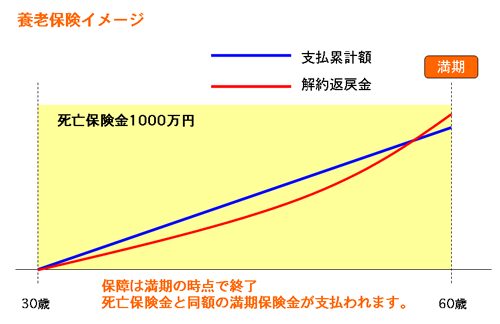

マンション管理適正化診断

2014年にマンションの共有部の火災保険、マンション保険に築年数による保険料設定が各社導入され、保険事故を起こさなくても保険料が高くなるという不条理な状況が続く中、マンション総合保険の保険料は、マンション管理の状況、事故の有無によるという、至極当たり前の発想ですい星のごとく新発売された「マンションドクター火災保険」

2014年にマンションの共有部の火災保険、マンション保険に築年数による保険料設定が各社導入され、保険事故を起こさなくても保険料が高くなるという不条理な状況が続く中、マンション総合保険の保険料は、マンション管理の状況、事故の有無によるという、至極当たり前の発想ですい星のごとく新発売された「マンションドクター火災保険」

いまやマンション共有部の火災保険の見直し比較検討は

マンションドクター火災保険のマンション管理適正化診断受診

5社比較

が必須となりました。

発売以来、飛躍的にその受診件数が伸び今年中に延べ10,000管理組合を越す勢いです。なんせ、無料なのですから...。

マンション保険のPIAに毎年たくさんのマンション保険の診断レポート作成依頼がある。その依頼の中で、PIAに依頼してみては?と理事会に議題にあげて検討するのだが、そのあとプッツリ連絡が途絶えるケースが多々ある。少したって、どうされましたか?と聞くと、

理事会で

- どこの馬の骨ともわからない奴の話は聞けない

- どんな提案するやつかわからない

- 日新火災って知らない

- マンション管理適正化診断ってうさんくさい

- マンション管理士なんて信用できない

- 遠いところの代理店なんて信用できない

と各理事から言われて、ダメになってしまいました。すみませんと...。

理事会は保守的! 理事会は保守的だ。特に高齢の方が理事にいて、現状のままやっていればいいと、ついつい保守的な行動に走りがちだ。新しいことにチャレンジしなくなってしまう。理事会のメンバーや住民の方がほかの管理組合の運営方法や新しいトライを知る機会がないから、なおさらだ。

理事会は保守的だ。特に高齢の方が理事にいて、現状のままやっていればいいと、ついつい保守的な行動に走りがちだ。新しいことにチャレンジしなくなってしまう。理事会のメンバーや住民の方がほかの管理組合の運営方法や新しいトライを知る機会がないから、なおさらだ。

新しいトライをしようなんて意見を言うと、極端な話、村八分的な状態になってしまったという理事会もあった。

そういうマンションは大変だ。やらなければいけないメンテナンスをやらなかったり、法律で決められたことを実施していなかったり、第三者が見ていないと、後々そういうことが噴出してしまう。

PIAでも、日新火災のマンション管理適正化診断を扱いだしてから、マンション管理ってこんなに管理組合で違うものかってびっくりしている。てっきり、すべてのマンションが最高のS評価を取るものだとばっかり思っていたのだけど...。

まさに、閉鎖的な村社会の中で、ごそごそと管理会社の指導のもとやっていると、ちゃんとやっているという過信に陥ってしまう。誰もそれを指摘できない。だから、築年数が20年、30年、40年もたって、気付いたときはもう手遅れになってしまう。

マンション管理適正化診断って、闇に閉ざされていた問題を、一気に解き放つ魔法の診断だね!

その魔法の診断を受けることすら拒否している管理組合があることに、愕然とする。

定期健診もしないで、身体の調子が悪くなって医者に行って「あなたはガンです!」と申告されるようなものだ。だったらもっと早く定期検診を受けておきなさいよと、住民の方ならみんな言うよね。

定期健診=マンション管理適正化診断

なのです!

管理組合は勇気をもってトライ&エラーを! 管理組合の理事会で、前向きな管理組合はいいのだけど、そうでないところで、議論が煮詰まると出てくる言葉

管理組合の理事会で、前向きな管理組合はいいのだけど、そうでないところで、議論が煮詰まると出てくる言葉

そんなことやってだれが責任とるんだ?

ってね...。

管理組合は、住民のために勇気をもってトライ&エラーすべきだ。まず実行することが大事だ。人間だって同じだよね。延々と議論するより、やってみなはれ!の一言につきる。

ましてや、無料のマンション管理適正化診断すら受けないマンションの理事会って何してるのかなと不思議に思う。そんなに管理会社が怖いのかな?お金を払っているのは管理組合なのだけどね!

無料だから、今後のためにも今の状態を知るためにも、マンション管理適正化診断を受けることをお勧めします。

マンションライフを快適に!

貴方のマンションの資産価値向上のために!

お電話(

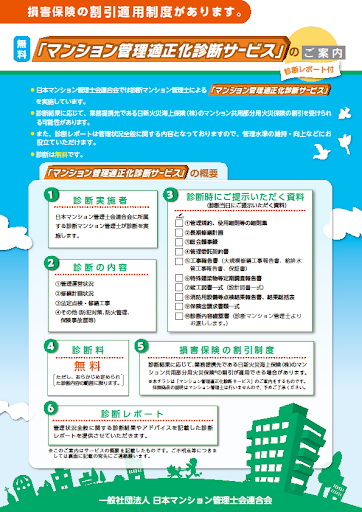

お電話( 日本マンション管理士会連合会の診断マンション管理士から連絡がありますので、診断実施日をお打合せください。

日本マンション管理士会連合会の診断マンション管理士から連絡がありますので、診断実施日をお打合せください。 共用部分について、診断マンション管理士が無料で診断を実施します。

共用部分について、診断マンション管理士が無料で診断を実施します。 「マンションドクター火災保険」をご契約いただくかどうかにかかわらず、診断を実施したマンション管理士より「診断レポート」を無料でご提供いたします。

「マンションドクター火災保険」をご契約いただくかどうかにかかわらず、診断を実施したマンション管理士より「診断レポート」を無料でご提供いたします。 日新火災のマンションドクター火災保険の見積もりを作成する為に「マンション管理適正化診断の受信が必要となります。

日新火災のマンションドクター火災保険の見積もりを作成する為に「マンション管理適正化診断の受信が必要となります。

マンション管理組合向けの火災保険は以前は

マンション管理組合向けの火災保険は以前は

その時すでに、

その時すでに、 マンション管理組合の火災保険はなぜ割高なんでしょうか?

マンション管理組合の火災保険はなぜ割高なんでしょうか? マンション管理組合の火災保険料の適正化を図る方法は「

マンション管理組合の火災保険料の適正化を図る方法は「

法人の経営者様はさまざまな「悩み」をかかえています。事業承継、自社株対策、相続対策、法人税、事業保障、退職慰労金準備、福利厚生などたくさんの悩みをかかえているものの、やることが多く多忙な社長が財務の専門家になることは不可能です。

法人の経営者様はさまざまな「悩み」をかかえています。事業承継、自社株対策、相続対策、法人税、事業保障、退職慰労金準備、福利厚生などたくさんの悩みをかかえているものの、やることが多く多忙な社長が財務の専門家になることは不可能です。 事業承継は

事業承継は 手持ちのお金だけでなく、不動産・自社株も相続財産です。そのため、次のような対策も必要になってきます。

手持ちのお金だけでなく、不動産・自社株も相続財産です。そのため、次のような対策も必要になってきます。 もし、社長に万一があった場合、どんなリスクがあるのでしょう。

もし、社長に万一があった場合、どんなリスクがあるのでしょう。

火災保険は長期契約もあり、見直しをされていないケースがほとんどです。

火災保険は長期契約もあり、見直しをされていないケースがほとんどです。 自動車保険は近年インターネットを中心とした、リスク細分型保険といわれる低価格・効率型の保険が台頭しています。

自動車保険は近年インターネットを中心とした、リスク細分型保険といわれる低価格・効率型の保険が台頭しています。

生命保険と損害保険は従来別々に契約し、管理されてきました。PIA株式会社は、一家・一企業のすべての保険(生命保険と損害保険)の総合コンサルタントを目指しています。

生命保険と損害保険は従来別々に契約し、管理されてきました。PIA株式会社は、一家・一企業のすべての保険(生命保険と損害保険)の総合コンサルタントを目指しています。