管理組合の火災保険新規特約の内容

日新火災のマンションドクター火災保険日新火災のマンションドクター火災保険はマンションの管理状況に合わせて保険料割引あり=マンション管理適正化診断(無料)の点数による)

マンションドクター火災保険なら、築年数だけでなく、メンテナンス状況の診断結果に応じて火災保険料が決定

だから割安(※)な保険料を実現!

※「マンション管理適正化診断サービス」における診断結果に基づき、割引が適用された場合。ただし、実際のご契約に適用される保険料は、診断結果だけでなく、補償内容・保険始期時点の築年数等によっても異なります。

管理組合役員賠償責任補償マンション管理組合またはその役員が管理規約およびその他の細則等に規定する業務に係る行為に起因して、損害賠償請求を受けたことによって負担する法律上の損害賠償金、弁護士費用、法律相談費用、初期解決費用等の損害や情報漏えい対応費用、居住者が管理規約等に違反したことによるトラブル等が発生した際に管理組合が負担する弁護士相談等費用を補償します。

請求書払い(後払い)保険会社により、契約後に保険路湯を支払う制度(保険料後払い=請求書払い)の制度を持っている保険が愛車お有ります。契約前に大金を支払う必要がありませんん。

日新火災のマンション管理適正化診断(保険料割引) マンションドクター火災保険なら、築年数だけでなくメンテナンス状況の診断結果に応じて火災保険料が決定だから割安※な保険料を実現!

事故割引(事故請求件数に応じて保険料割引が変わります)マンション管理組合の火災保険の士気を基準に半年遡って1年~2年間で(各社で査定範囲が違います)保険請求した件数により保険料が計算されます。

保険会社により違いますので、ご確認ください。

建物管理倍粗油責任、個人賠償責任の示談交渉サービスマンション共用部分の施設の欠陥等に起因する事故により、法律上の損害賠償責任を負った場合の損害賠償金などを補償します。

管理組合役員・行事参加者の事故補償特約・管理組合の管理規約およびその他の細則等に規定する業務を遂行している間

・管理組合が主催する行事に参加している間またはその行事に参加するために所の集合場所もしくは解散場所と各々の住居との通常の経路往復中

宅配ロッカー内動産補償特約宅配ロッカー付近で発生した火災の消火活動により、宅配ロッカー内の荷物が破損した。

マンション防災レポート提供サービス(日新火災)https://www.nisshinfire.co.jp/mansion_dr_kasai/about-service/

防火管理者受託型コンサルティングサービス日新火災海上保険の「防火管理者受託型コンサルティングサービス」は、日新火災の完全子会社であるユニバーサルリスクソリューション株式会社(URS)が提供するサービスです。防火管理体制の構築や防災に関するアドバイスなどを行い、建物管理状況の点検や訓練などのリスクコンサルティングサービスも提供します。

マンション法面が原因の事故の補償保険会社により、マンションの共用部分の法面が原因で損害が発生した場合、マンションの火災保険や総合保険の特約などで補償される可能性があります。

水濡れ原因調査費用が増額傾向(各社により差があります)マンション内で水ぬれが発生した場合に、その原因を調査するために必要な費用を補償します。

支払限度額 → 保険会社により上限金額が変わります

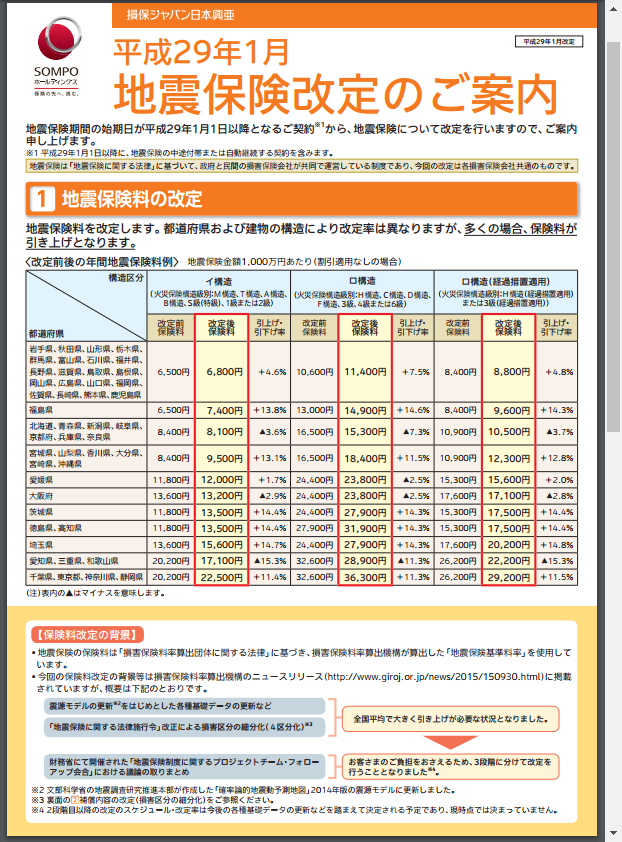

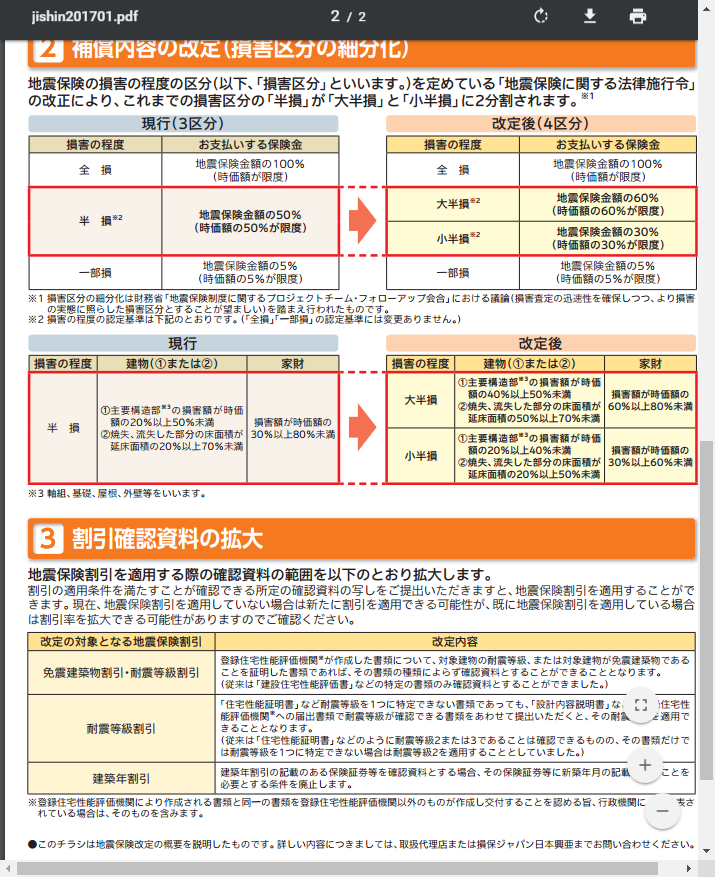

地震保険の保険金支払いは4段階「地震保険は必要ですか?」 をご参照ください。

マンション管理組合の火災保険

マンション管理組合の火災保険

マンション管理組合向けの火災保険は以前は

マンション管理組合向けの火災保険は以前は

その時すでに、

その時すでに、 マンション管理組合の火災保険はなぜ割高なんでしょうか?

マンション管理組合の火災保険はなぜ割高なんでしょうか? マンション管理組合の火災保険料の適正化を図る方法は「

マンション管理組合の火災保険料の適正化を図る方法は「